Se ha celebrado, del 03 al 05 de mayo de 2013 y en Traunstein, Alta Baviera, Alemania, un congreso en conmemoración del X aniversario de Chiemgauer, la moneda regional más exitosa en Alemania. Unas 200 personas participaron desde varias partes de Alemania, Austria, España (yo), Francia, Hungría, Italia, Japón y Suiza para conocer y discutir sobre monedas complementarias.

Chiemgauer nació en enero de 2003 como iniciativa de una escuela Waldorf (una escuela privada con un programa educativo según la filosofía del antropósofo Rudolf Steiner) y es una moneda respaldada con euro. Cada persona elige un proyecto social o ambiental al hacerse socio, cambia euro a esta moneda regional en paridad (100 € > 100 Chiemgauer), paga en comercios locales que aceptan Chiemgauer y el 3% de su gasto se destina a este proyecto social o ambiental. Los comercios pueden gastarlo en otros comercios locales o rembolsan euro con el 5% de comisión (100 Chiemgauer > 95 €) y la asociación Chiemgauer cubre sus gastos administrativos con el resto de 2€. Esta moneda regional funciona en dos comarcas (Landkreise) de Rosenheim y Traunstein, además de la Ciudad de Rosenheim que no pertenece a la comarca homónima, y en mayo de 2013 participan 651 comercios locales y 262 proyectos sociales, con 703.332 Chiemgauer en circulación. En 2012 hay 2.573 consumidores, las facturaciones anuales de los comercios son de 6.452.279 Chiemgauers, se donaron 55.934 euros a los proyectos sociales y esta moneda social circula 11,22 veces al año, o sea 2,78 veces más rápido que euro, estimulando la economía regional.

El congreso empezó con la ponencia de Christian Gelleri, fundador de Chiemgauer, titulada como “Chancen und Grenzen” (Oportunidades y limitaciones). Aclaró que a través de esta moneda complementaria los socios quieren “determinar democráticamente sobre el dinero”, “darle al dinero su tierra natal”, “mantener el dinero en circulación” y que “el dinero promueva diálogo y acciones”, con los objetivos de lograr la “conciencia sobre el dinero y la economía”, “creación máxima de valores siempre y cuando correspondan a nuestras necesidades y que nos permita la Naturaleza” y “donación máxima a la cultura, a la educación y al arte”. Presentó el mensaje del ex presidente de la República Federal de Alemania Horst Köhler que evalúa positivamente Chiemgauer, pues “tales monedas regionales permiten que se dé a conocer el sistema monetario también como una parte significativa de nuestro medio ambiente social y de nuestra tierra natal”, y este ex jefe del estado alemán destaca también el hecho de que la gente se entere del origen del dinero y también que se visualice mucho más fácilmente la sostenibilidad ambiental y social. Después identificó siete limitaciones y siete oportunidades.

Limitaciones

- Emocionalidad del dinero (el miedo de la gente a tocar el tema de la moneda)

- Niebla sobre el dinero (el desconocimiento sobre su verdadero funcionamiento)

- Burocracia y viejas leyes

- Discrepancia entre teoría y práctica

- Masa crítica

- Poder y recursos

- Reflexión del gran sistema (euro etc.) sobre el pequeño

Oportunidades

- Desemocionalización del dinero

- Demandas, pues los clientes mandan

- Uso de Chiemgauer «Todos los socios vivimos Chiemgauer»

- Pago parcial del salario en moneda regional

- Sincronización de la donación con moneda regional

- Manejo creatio de la moneda regional

- Introducción de Chiemgauer en regiones en crisis

El Día 2 (sábado, 04 de mayo) comenzó con la ponencia de la Dra. Prof. Margrit Kennedy, autora de varias obras importantes sobre el dinero, tales como “Dinero sin Inflación ni Tasas de Interés”, “Monedas Regionales” y “Occupy Money” (en alemán e inglés). Su presentación, titulada como “Euro y Chiemgauer: Una comparación casi objetiva entre dos hermanos distintos”, empezó por señalar cinco aspectos insostenibles de nuestro sistema monetario actual, a saber:

- Genera booms y recesiones económicos

- Produce pensamientos cortoplacistas

- Requiere crecimientos sin fin

- Concentra la riqueza

- Aniquila el capital social

Y después mostró seis soluciones frente a la actual crisis monetaria a base de libros recién publicados.

- Cancelación de deuda (como el Jubileo), por los profesores Michael Hudson y David Graeber (ambos de Estados Unidos)

- Abolición del euro y recuperación de la soberanía monetaria de cada estado miembro de la Eurozona (Prof. Joachim Starbatty)

- Plan Chicago y “dinero pleno” (por el Fondo Monetario Internacional y muchos otros): las instituciones financieras serán permitidas a conceder nuevos créditos sólo cuando disponen de la misma cantidad de reserva en efectivo.

- Monedas complementarias en permanente circulación en harmonía con el medio ambiente (Charles Eisenstein)

- Cómo podemos liberarnos de nuestra comprensión sobre propiedad y dinero y, entre otros, interés (Christian Kreiß)

- La introducción de monedas complementarias puede solucionar problemas sociales, ecológicos y culturales sin nuevos impuestos ni leyes (Bernard Lietaer, Christian Arnspenger, Stefan Brunnhuber y Sara Goerner)

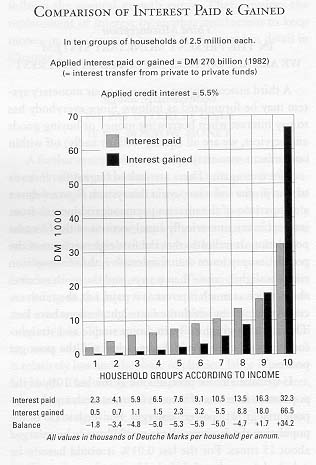

Otro hecho muy interesante que indicó esta profesora es que, de no haber entrado en vigor el artículo 25 de la Ley francesa de 03 de enero de 1973 sobre el Banco de Francia, el gobierno francés habría ahorrado 1,306 billones de euros del pago de tasas de interés y que el porcentaje de la deuda pública de Francia sería sólo el 8,3% del PIB, además del gráfico que mostró la correlación entre el crecimiento exponencial de bienes y de deudas.

La Dra. Prof. Kennedy destacó la importancia de poner en marcha las monedas complementarias a diferentes niveles (local / regional / nacional / internacional / global) y para diferentes objetivos (banco de tiempo para cuidado a los mayores, moneda de salud, moneda educacional y moneda energética), contando las experiencias del Banco WIR (Suiza), RES (Bélgica y Catalunya), moneda social en Gante (Bélgica) para que los inmigrantes puedan cultivar en huertas urbanas y la de Zurich (Suiza) para una cooperativa agraria. También explicó la diferencia entre el dinero oxidable (en que una familia con 6.000 € en efectivo pierde 300 € por año) y la inflación (en que una familia con 200.000 € de ahorro pierde 10.000 € al año en caso del 5% de inflación) y también propuso la aplicación del modelo Chiemgauer para la implementación de una moneda nacional en países como Grecia y España a base de la reserva en euro (véase aquí para saber más en español). Y concluyó por señalar la diferencia entre la moneda complementaria y la convencional:

Moneda complementaria / Moneda convencional

- Generación de utilidades (sociales) / Generación de beneficios (monetarios)

- Uso limitado / Uso universal

- Cobra tasas / Cobra intereses

- Creación transparente / Creación no transparente

- Promueve comunidades / Debilita comunidades

- Palia inflaciones / Promueve inflaciones

- Respaldada con servicios / Respaldada con propiedades

- Beneficio para todos / Beneficio para el 10% de la población

Después hubo cuatro talleres paralelos, es decir: “Monedas Regionales y los Bancos”, “Economía de Poscrecimiento”, “Chiemgauer para Principiantes” y “El Milagro de Wörgl”. Yo estuve en la sesión de Economía de Poscrecimiento donde Nico Paech, de la Universidad de Ossietzky Oldenburg, criticó la visión general de la economía verde que optimistamente piensa que las innovaciones tecnológicas solucionarán todos los problemas ambientales y económicos, cuestionando el esquema convencional de la obligación al crecimiento y sugiriendo la economía de poscrecimiento como la de suficiencia, subsistencia, economía regional, “nueva” producción e instituciones. También mostró el hecho de que la necesidad de trabajar más horas reduce el tiempo disponible para consumir (¿Para qué trabajas más y ganas más si no tienes tiempo para gastar?) y propuso la transición desde largas cadenas productivas (economía global y mercantil) a la subsistencia (economía local y no mercantil) y a la economía de prosumidores.

Por la tarde hubo ocho talleres, cuatro paralelos al mismo tiempo, es decir: “Moneda regional y turismo”, “La crisis de euro”, “Diversidad del dinero en vez de monocultura” y “Chiemgauer para los avanzados”. Estuve en la sesión de la Diversidad del dinero donde el Sr. Franz Jansky, mapeó distintas iniciativas en Alemania y algunos países vecinos (Austria, Holanda, Luxemburgo y Suiza). Se anotó una tendencia interesante de que en la ex Alemania Oriental, zona empobrecida donde emergen muchos neonazis, se prevalece el modelo sin respaldo en euro, quizá por falta del euro mientras que en Alta Baviera, otra zona afluente con varias experiencias, las monedas suelen ser respaldadas con euro. Además advirtió que se necesita buscar un lenguaje adecuado para evitar que se considere que las monedas sociales tengan objetivos racistas en las zonas con muchos neonazis.

Y en la última sesión de la tarde se dieron otros talleres, o sea: “moneda regional y comunidades”, “moneda regional como herramienta de la innovación social”, “pensar otra vez de economía para una nueva cultura económica en empresas y sociedad” y “Momo, Faust y Co., Visión de un mejor dinero en arte y literatura”. Yo estuve en la sesión de la innovación social donde la Dra. Prof. Margrit Kennedy respondió a varias preguntas a este respecto, tales como: la crisis puede impulsar la difusión de monedas sociales (ej.: clubes de trueque en Argentina), se necesita la cohesión social para que haya confianza a la moneda social, hay que involucrar a las personas adecuadas para dar a conocer la moneda social y que aprender iniciativas de otros países (Brasil, Japón y Nueva Zelanda), entre otros.

La conferencia terminó con otra presentación de Niko Paech que volvió a hablar sobre la economía de poscrecimiento. Explicó que la sociedad actual de consumo, basado en el saqueo de los recursos naturales, es insostenible debido a la limitación cronológica (hoy poseo y después pago), a la limitación física (que sólo existe gracias al despilfarro de la energía) y a la limitación espacial (cadena global de producción). Destacó la importancia de suficiencia (el déficit de sostenibilidad sin bienestar lleva al empeoramiento) y de subsistencia (los daños ambientales por el abastecimiento externo no se pueden eliminar con su propia lógica sistémica). Explicó la obligación de crecer desde el punto de vista de la oferta (se aumenta el superávit necesario a medida que se complique la cadena de producción especializada) y de la demanda (la noción de libertad está muy relacionada al aumento permanente de realización material) y señaló propuestas para ambos aspectos (para la oferta: formación de cooperativas, reforma monetaria y reducción de la necesidad al capital y para la demanda: suavizar o apagar el impulsor del consumismo).

Un hecho muy interesante que quisiera destacar hoy es la fuerte identidad regional que a mi juicio tiene mucho que ver con las monedas complementarias: en Alta Baviera (sobre todo en la zona alpina entre Munich y Salzburgo) la gente tiene mucho apego a esta tierra y algunos hoteles y restaurantes tienen empleadas en ropas tradicionales. Es verdad que la belleza natural de esta región es impresionante y es muy natural que los locales sean orgullosos de su tierra. En España son Catalunya y Euskadi («País Vasco») donde hay más monedas sociales, a lo mejor también por el motivo de la fuerte identidad territorial, aunque culturalmente son distintos (los bávaros son muy conservadores mientras que los catalanes y los vascos tienden a ser innovadores, a mi juicio).

Pareciera que la identidad juega un papel más importante que el carácter innovador para la puesta en marcha de monedas complementarias: en Alemania se conoce Berlín como lugar donde se concentran personas interesadas a las alternativas, pero allí no funcionan bien las monedas complementarias por falta de identidad territorial. Yo pensaba que la tendencia política de la gente tenía que ver con el éxito de las monedas complementarias, pero pareciera que la identidad territorial es más importante…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}